Entrada de vivienda gratis si aceptas convertirla en VPO

El Govern de Cataluña ha intensificado la concesión de ayudas destinadas a facilitar la emancipación de jóvenes hasta los 35 años mediante préstamos públicos sin intereses para cubrir el pago de la entrada de una vivienda. Desde su puesta en marcha a finales de junio del año pasado, se han aprobado 1.813 solicitudes, de las cuales 701 ya han recibido el préstamo. Estas ayudas, gestionadas por el Instituto Catalán de Finanzas (ICF), no solo buscan solventar la dificultad de acceso a la vivienda, sino también aumentar el parque de vivienda protegida, ya que exigen que las propiedades financiadas se inscriban de forma permanente como Vivienda de Protección Oficial (VPO).

? requisitos y criterios explicados")

Ampliación del acceso y condiciones del programa

La medida, dotada con 50 millones anuales, forma parte de un paquete más amplio de políticas para facilitar el acceso a la vivienda entre los jóvenes, que incluye ayudas al alquiler y la reserva del 25% de las viviendas del plan Illa para este colectivo. Dado el creciente interés y la demanda registrada, la Generalitat estudia modificar algunos aspectos del programa para ampliar su alcance. Entre las propuestas se encuentra la posibilidad de aumentar la edad límite de acceso, actualmente fijada en 35 años, una iniciativa que ha sido respaldada por la consellera de Territorio, Vivienda y Transición Ecológica, Sílvia Paneque, quien confirmó que se está analizando esta ampliación.

Otro de los cambios en estudio es elevar el límite del préstamo, que actualmente permite financiar hasta 50.000 euros de entrada, lo que equivale a un precio máximo de vivienda de 250.000 euros. Sin embargo, en ciudades como Barcelona, donde el precio medio de una vivienda ronda los 375.000 euros según datos del Ayuntamiento, esta cifra resulta insuficiente. Por ello, desde el consistorio barcelonés, impulsado por ERC, se ha planteado elevar el tope a 80.000 euros en la capital catalana para adaptar la ayuda a la realidad del mercado inmobiliario local.

Requisitos y desafíos en la tramitación

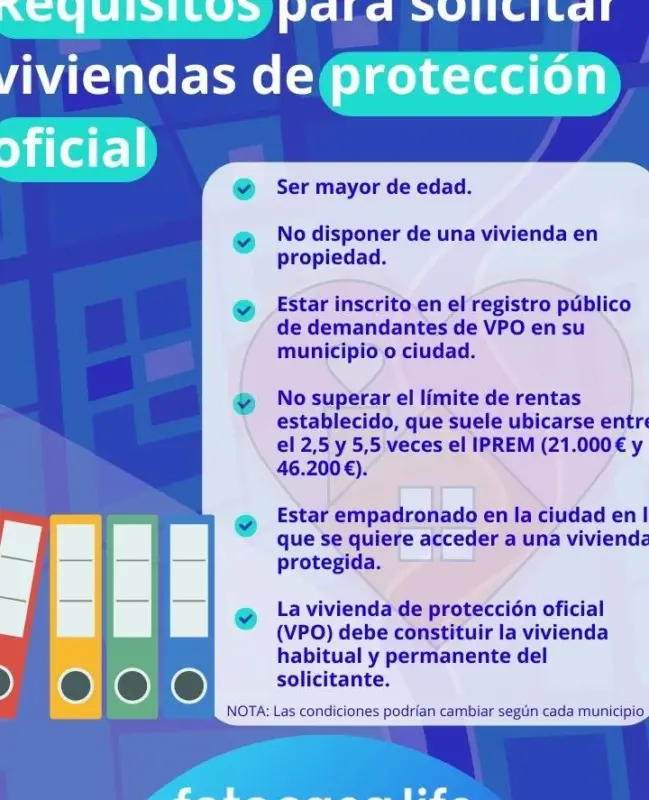

- Los préstamos están dirigidos a jóvenes con ingresos anuales de hasta 83.400 euros (85.900 en hogares de dos personas).

- El crédito se devuelve sin intereses una vez finalizado el pago de la hipoteca principal.

- Los beneficiarios disponen de seis meses para cerrar la compra tras la aprobación del préstamo.

A pesar de las ventajas del programa, algunos usuarios han encontrado dificultades durante el proceso de compraventa. En particular, el periodo de seis meses para cerrar la operación puede ser ajustado, especialmente cuando el comprador debe hacer frente al contrato de arras, que suele representar el 10% del valor total de la vivienda. A este desembolso hay que sumar el Impuesto de Transmisiones Patrimoniales (ITP), también del 10%, además de otros gastos asociados como tasación, notaría y gestoría, lo que puede representar una carga financiera importante para los beneficiarios.

Impacto en el mercado y propuestas de mejora

El programa ha sido valorado positivamente por expertos como Jaime Palomera, codirector del Instituto de Investigación Urbana (IDRA), quien considera que, aunque es un paso en la dirección correcta, debe ampliarse en ambición y cobertura. “Tiene que ser más ambiciosa y llegar a más gente, no solo jóvenes”, afirma. Palomera destaca que, a diferencia de ayudas tradicionales en otros países europeos —como Reino Unido—, esta medida evita efectos inflacionistas en el mercado inmobiliario al condicionar la financiación a que la vivienda permanezca en régimen de protección oficial. Esto implica que, en el futuro, solo podrá venderse por el precio de adquisición más el IPC acumulado, lo que limita la especulación.

El ICF será un actor clave en la implementación de las políticas de vivienda previstas en los próximos Presupuestos, que, de aprobarse, destinarán 1.900 millones de euros al sector. De esa cifra, 650 millones correrán a cargo del instituto financiero público, incluyendo los 50 millones destinados a las ayudas de emancipación. Además, el ICF tendrá un papel central en el desarrollo del plan Illa, especialmente en la promoción de vivienda protegida en régimen de alquiler. También se abrirá la posibilidad de que edificios que requieran rehabilitación puedan acogerse a este programa, ampliando así el potencial de renovación urbana y accesibilidad habitacional.

Deja una respuesta